Seit zwei Jahrzehnten steht die AHV regelmässig im Zentrum der politischen Diskussion in unserem Land. Es ist kein Geheimnis, dass unser Vorsorgesystem an seine Grenzen stösst und dass es neue Reformen braucht, um mittel- und langfristig tragfähig zu bleiben. Die Initiative für eine 13. AHV-Rente gehört jedoch nicht dazu. Die Initiative ist ganz einfach: Sie sieht eine Erhöhung der AHV-Renten um 8,3 Prozent für alle Rentnerinnen und Rentner vor. Doch es ist nicht alles Gold, was glänzt: Auch wenn der Titel der Initiative nach einem anständigen Minimum für all jene klingt, die ein ganzes Leben lang gearbeitet haben, würde die Annahme zu Mehrkosten für den Staat von 4,2 Milliarden Franken bereits im Jahr 2026 und zu einem Schuldenberg von insgesamt 115 Milliarden Franken bis 2050 führen.

Die Schweizer Gewerkschafterinnen und Gewerkschafter geben aber wie immer keinen Hinweis darauf, wie diese auf den ersten Blick vielleicht für das eigene Portemonnaie attraktive Milliardenausgabe finanziert werden soll. Sie machen keine Angaben, weil sie wissen, dass diese Initiative, wenn sie die Wahrheit sagen würden, nie das Licht der Welt erblicken würde. Und was ist diese Wahrheit, die die Gewerkschaften vor uns verbergen wollen? Dass wir alle, die Steuerzahlerinnen und Steuerzahler, und insbesondere die junge Generation und die Familien, die Zeche zahlen werden. Denn der Staat muss diese Milliarden zur Finanzierung der 13. AHV irgendwoher nehmen, und das kann er nur aus den Taschen der Bürgerinnen und Bürger.

Da die Kosten für den Ausbau der AHV mit den bestehenden Einnahmen nicht gedeckt werden können, sind Erhöhungen der Mehrwertsteuersätze (wie bereits in der Vergangenheit geschehen) oder Lohnabzüge geplant. Die Preise für Lebensmittel, Dienstleistungen und Freizeitaktivitäten würden steigen, so dass am Ende des Monats weniger Geld im Portemonnaie der Schweizerinnen und Schweizer bleibt, die ohnehin schon mit steigenden Kosten zu kämpfen haben. Die Initiative würde die ohnehin schon gebeutelte Mittelschicht und junge Menschen am härtesten treffen und wäre zudem ungerecht, da sie vor allem denjenigen zugute käme, die bereits hohe Renten beziehen.

Für einen Universitätsabsolventen wie mich mit einem Durchschnittslohn von 6’000 Franken pro Monat würde die Finanzierung der 13. AHV beispielsweise Mehrausgaben von mindestens 354 Franken pro Jahr bedeuten. Das entspricht der Bezahlung einer zweiten Serafe-Gebühr mit einer Pizza im Restaurant al Sole in Ascona oder den Jahresabonnements von Netflix, Amazon Prime und Disney+ zusammen. Auf ein ganzes Arbeitsleben gerechnet sind das rund 20’000 CHF, eine schöne Summe, die in die dritte Säule hätte investiert werden können!

Aber die höchsten Kosten, die unsere Generation zu zahlen riskiert, sind die, dass die AHV ganz verschwindet, und nein, das ist keine unbegründete Behauptung! Die Zahl der Rentnerinnen und Rentner steigt rapide an, und die Einführung einer 13. AHV-Rente würde die ohnehin schon kritische Finanzlage der AHV weiter verschlechtern, mit gravierenden Folgen für die jüngeren Generationen. Denn mit der Ankunft der Babyboomer, die während des demografischen Booms geboren wurden, werden in den nächsten 10 Jahren rund 500’000 Personen das Rentenalter erreichen und aus dem Arbeitsmarkt ausscheiden. Dies wird zu einer raschen Verschlechterung des Verhältnisses zwischen Erwerbstätigen und Rentnern führen, da das System nicht in der Lage ist, sich an den demografischen Wandel und die steigende Lebenserwartung anzupassen.

Die AHV, die im Umlageverfahren finanziert wird, dürfte daher bald in ernsthafte finanzielle Schwierigkeiten geraten. Da die Zahl der Rentnerinnen und Rentner stetig zunimmt, wird die Finanzierung nur noch einige Jahre lang ausreichen. Gemäss Schätzungen der Regierung wird ab 2030 mehr Geld in die AHV-Renten einbezahlt werden müssen, als durch Beiträge eingenommen wird, wobei die Verschuldung jährlich um Milliardenbeträge wächst. Mit der Einführung der 13. AHV-Rente würde sich das Problem weiter verschärfen und die Last, das künftige Finanzloch zu stopfen, den jüngeren Generationen aufgebürdet. Heute unterstützen Bund und Kantone die Rentnerinnen und Rentner mit der AHV und den Ergänzungsleistungen. Eine geforderte Rentenerhöhung würde zu höheren Kosten und Lohnabzügen führen, die vor allem den Mittelstand treffen würden. Am Ende erhält man mehr Rente, nur weil man früher im Erwerbsleben mehr einzahlt, und der Nettonutzen für die Arbeitnehmer ist gleich Null.

Fazit: Die Gewerkschaften fordern eine 13. AHV-Rente, doch die damit verbundenen Kosten wären enorm und würden vollumfänglich auf den Schultern der künftigen Generationen lasten. Bereits 2026 wäre die AHV um rund 2 Milliarden Franken unterfinanziert, und 2030 würde das jährliche Defizit die 5-Milliarden-Franken-Grenze überschreiten. Die jungen Menschen im erwerbsfähigen Alter werden schon bald auch ohne den geforderten Ausbau der Renten eine gigantische Schuld abtragen müssen. Angesichts der demografischen Entwicklung muss die Stabilisierung der AHV zur absoluten Priorität werden, um die Leistungen auch für künftige Generationen zu garantieren, und zwar mit weitsichtigen und dynamischen Reformen und nicht mit sensationslüsternen linken Parolen, denen ich entgegne: Keine 13. AHVRente auf dem Rücken der Jungen!

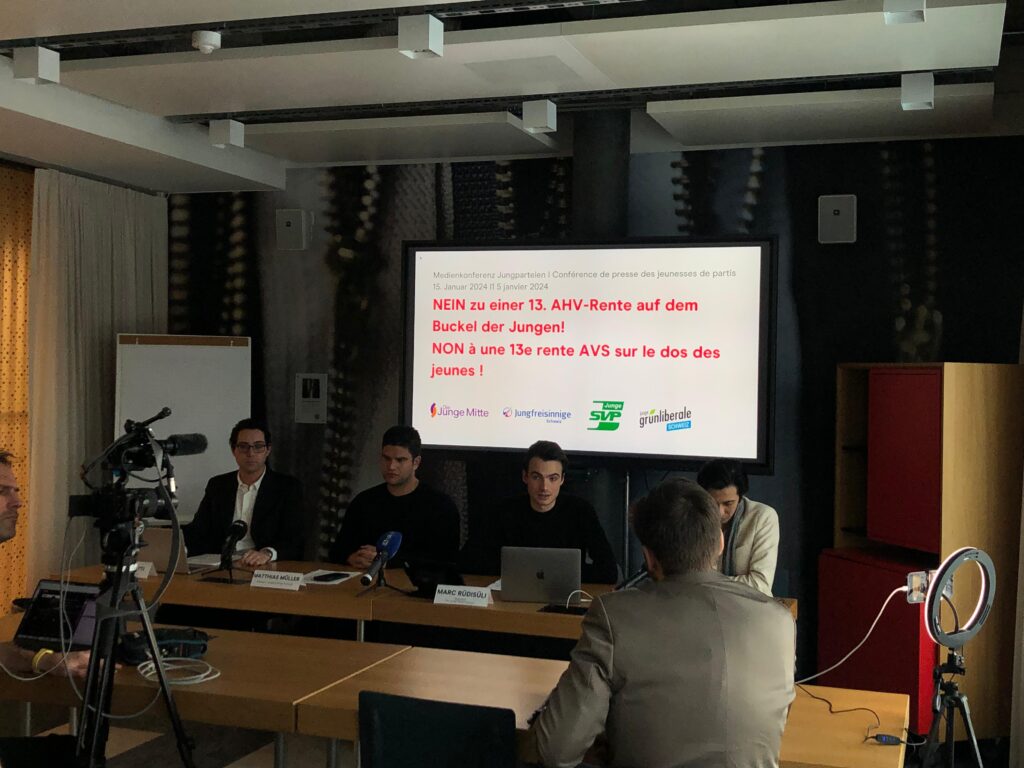

Referat von Diego Baratti, Präsident Junge SVP Tessin und Parteileitung Junge SVP Schweiz, anlässlich der Medienkonferenz vom 15. Januar 2024. Es gilt das gesprochene Wort.

Medienmappe herunterladen (PDF)